2014年在线教育投资规模180亿元

2014年,中国在线教育投资规模达到180亿元人民币。令人难以置信的是,院校和中小学的投资额竟然与风险投资比肩,都达到了50亿元,而BAT的投资额只有15亿元。此外,在线教育机构、上市公司的投资都是20亿元,出版机构、面授培训机构的投资各是10亿元,其他方面投资达5亿元。

虽然中国在线教育投资规模只是互联网教育研究院统计的数据,但所反映的情形是互联网教育投资依然火爆。更有统计机构预计,在未来几年,中国在线教育市场的年度增长率将达到19%,2015年的市场规模将达到1200亿人民币。

行业解码:好未来发布《中国在线教育行业图谱》

那么,中国在线教育创业项目该如何找准定位、把握机会、挖掘用户需求?好未来发布的《中国在线教育行业图谱》用建立三维坐标体系的形式,勾勒出其中的奥秘。

按照客户需求划分,在线教育的创业项目主要涉及11大领域,分别是母婴、学前、少儿外语、中小学、大学/研究生、留学、职业考试、职业技能、成人外语、兴趣、综合,将这11个标签设定为在线教育的“X轴”。按主营业态划分,可以分为工具、内容、服务3个类型,设定为在线教育的“Y轴”。按电子商务的商业模式划分,可以分为B2B、B2C、B2B2C、C2C、C2B五种,其他不涉及交易过程的项目则被定义为“其他”商业模式,设定为在线教育的“Z轴”,由此,搭建出中国在线教育的行业图谱坐标系,尝试将在线教育项目“对号入座”。

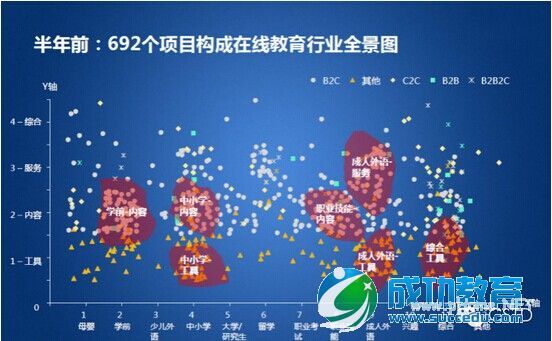

行业图谱:中小学、职业技能领域成两大高地

在高达1200亿元人民币在线教育市场潜在规模下,970个在线教育项目构成了现在中国在线教育行业的全景图。其中,半年内成立的新项目达280个,占总量的29%左右,而中小学教育和职业技能领域较为集中。

进一步剖析后发现,从客户需求角度分析,人才结构性失衡、一系列教育政策的改革、二三线城市家长对课外辅导教育的重视等持续推动教育市场扩大,并致使中小学,职业技能成为创业和投资的热门领域。同时由于创业项目的方向与刚需变化方向基本吻合,此趋势可能还将继续。

从主营业务类型分析,现在分为工具、内容、服务等三大领域,其中,服务类项目吸引了2013年以来45%的私募投资金额(不包含IPO),且半年来,服务类项目数量增加了90%。这也与由工具产生内容(Content)、内容吸引用户形成社区(Community)、最终转化为对内容和服务收费(Commerce)的发展路径相吻合。

从商业模式分析后发现,B2C依然是现阶段的创业和投资热点,但是B2B与C2C类项目也开始崭露头角。在其他领域蓬勃发展的P2P生态(C2C的一种模式)也带给在线教育行业启示,当教育内容/产品及客户的评价体系更加标准化,基于碎片化学习产生更多的实时性的学习需求后,在线教育或将出现更多“人人为师,人人自学”的P2P模式型的项目。

在未来,新的人机交互模式、人工智能和游戏化设计等正在重构学习的过程和体验。人机交互模式可以构建良好的用户体验,游戏化可以提升用户的学习动机,而人工智能,更多的是通过数据挖掘的方式,支持个性化学习。

发展趋势:突出重围的四种办法

那么,如何在在线教育市场持续成长?好未来在分析《中国在线教育行业图谱》后得出如下四项结论:

第一,原地扩张。在坐标不变的情况下,将产品或服务的标准化和运营做到极致。因为,只有产品和服务的极致化,才能更好地满足用户的需求,满足用户的痛点。

第二,从单一型产品扩张到复合型产品。比如从工具型产品开始,未来延伸到内容或服务领域,实现自身商业模式的闭环。

第三,Z轴的延伸,结合优势,定位供应链,通过最适合自己的商业模式发展自身优势。

第四,X轴的延伸,新客群扩张,例如底层的通用技术类产品,在技术形态基本不变的情况下,可以通过内容的转换,快速实现各个品类的扩张。

微信收款码

微信收款码 支付宝收款码

支付宝收款码