移动互联背景下,在线教育如何实现颠覆性创新

一、中国、美国、韩国在线教育发展概况

中国在线教育起源于1995年的北京四中网校,之后中小学领域相继有北大附中网校,清华附中网校,黄冈网校等,职业教育机主要集中在财会,法律,IT技能培训,司法考试,医师资格考试和建筑师资格考试等领域,学历教育主要是教育部政策影响下,批准了弘成教育,知今和奥鹏三家具备远程学历教育资质的试点单位。2003年的“非典”时间影响下,在线教育特别是中小学网校出现了快速发展时期。2008年到2012年中国在线教育岁有所发展但是发展速度和市场规模有限。2013年在移动互联网影响下,在语言,早教,职业教育领域涌现了多家优秀公司。

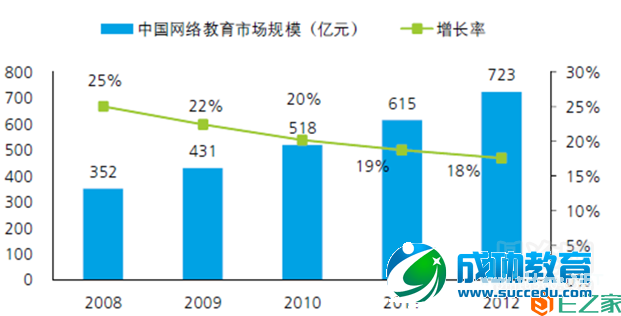

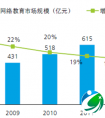

Figure 1 中国网络教育市场规模

数据来源:艾瑞咨询《中国网络教育行业发展报告2008-209》

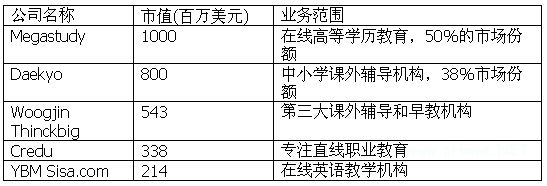

韩国教育服务行业主要由5家上市公司,在线教育的有三家公司分别涉及在线学历教育,在线职业教育和在线英语培训。

表格:韩国上市教育公司概况数据来源:公司网站,市值为2012年末统计。

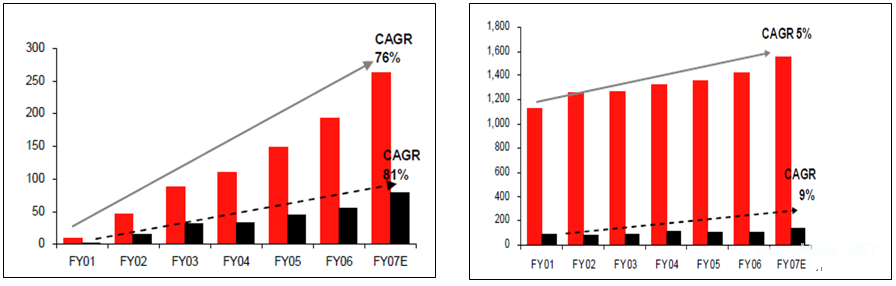

根据麦格理银行统计数据显示,2001年-2007年韩国教育服务行业年均复合增长率为11%,其中在线教育年均复合增长率为78%(同期利润增长率为81%),线下教育增速缓慢,年均增长率为5%。

Figure 2 韩国在线教育(左)线下教育(右)发展速度对比

注:营业收入数据来源:麦格理银行《2007年韩国教育服务行业发展报告》

根据美国国务院预算管理办公室(Budget Management Office)统计2012年美国教育行业(含营业收入达到1.29万亿美元,占美国GDP的 8.2%, 预计到2017年前会保持3.5%的年均增长率,达到1.55万亿美元。美国K-12教育占教育行业总营收的60%左右,高等教育和职业教育占30%,企业培训10%。从全球范围来看,美国在线教育最为成熟,运营在线私立大学凤凰城大学的阿波罗罗集团市值70亿美元左右,大约为中国在美国上市教育企业市值之和,为全球最大的教育集团。

互联网上越来越丰富的应用正在分流受教育者的注意力,吸引用户向网络教育转移传统教育的危机:30%的美国高中生辍学、33%的大学生需要重修、40%的大学生没有毕业教育正在从一对多的模式向个性化的模式转变,推动整个转变的是数字教学内容的丰富和分发,以及新技术带来的个性化学习模式。接受网络教育人数的增长率是接受高等教育入学增长率的14倍,网络教育被70%以上的用户接受。从美国学习者不同学习方式花费时间可以看出2006年之后美国用户开始花更多时间用户在线学习。2001年在线学习占总学习时长的10%左右,到2010年在线学习时长比例已经上升至接近40%的比例,学习者更加认可在线学习的价值。

Figure 3 美国不同学习方式平均学习时间比例

注:线下学习时长数据来源:BMO资本市场

从韩国和美国在线教育发展历程可以看出在2002年当互联网渗透率达到60%左右在线教育进入快速发展阶段(复合年均增长率超过50%)。

二、中国互联网行业市场结构对在线教育的影响

行业生态提供了一定时期内不同子行业之间的资源约束规则和利益分配格局。其中产业集中度是行业生态的重要方面,是描述市场结构的重要指标。以反映行业前4名市场份额集中度CR4和反映行业前8名市场份额集中度CR8将市场分为寡占I, 寡占II,寡占 III,寡占 IV ,寡占V和竞争型等六种产业形态。刘茂红(2011)27采用平均市场集中度指标实证研究中国互联网产业集中度的研究,结果显示,中国互联网一级行业除了新闻资讯,信息消费和休闲信息行业为寡占III型外,网络服务,电子商务,社区交友和娱乐服务等一级行业均达到寡占II型,中国互联网产业整体平均集中度达到寡占II型。寡占II型的判断标准为75%≤CR4<85%,且85%≤CR8。寡占III型的判断标准为50%≤CR4<75%,且75%≤CR8≤85%。

电子商务平台和社交工具是塑造互联网用户购买行为的核心力量。分析电子商务发展规律对于判断在线教育发展趋势有非常重要的借鉴意义。电子商务发展过程体现出以下重要特征:第一、刺激消费与替代效应并存,这一规律与韩国和美国在线教育与线下教育发展速度和消费习惯基本一致;第二、纵向“蛙跳效应”,横向“长尾突破”效应相结合;电子商务的发展历程很好验证了是上文提到信息技术产业进化路径。

电子商通过观察Amazon 与EBay的营业收入增长速度可以看出,在规模效应和技术的驱动下,B2C式电商平台会有加速发展的趋势。C2C的本质是在技术不发达,智能化程度不高情况下,依靠人力成本建立品牌信任,获取顾客的过程。B2C平台进入依靠品牌和技术驱动销售的阶段。

中国在线教育行业现阶段形成了以正保、华图网校为代表B2C模式和以淘宝同学、YY教育为代表的C2C平台。要判断哪种模式在商业模式上更有优势,我们可以以电子商务的发展历程为参考。C2C平台本身不具备品牌价值,仅仅做交易平台,在电子商务发展初期,通过众多供应商分散成本和风险,使得平台运营商可以分配更多的资源用户营销和推广活动,处于梅特卡夫效应阶段。B2C平台如亚马逊和天猫,更多的资源投入到平台技术开发,利用数据库资源,在大数据驱动下挖掘用户需求,同时与品牌商结合的联合品牌效应也会产生平台议价。

在线教育与电子商务的很大的区别是电子商务以实物为主,需要通过物流体系的完善,在线教育服务都会通过网络传输,阻力更小。因此,在线教育对线下教育的影响相比电商对零售业的冲击会强强烈,进程会更快。

三.基于颠覆性创新理论视角的在线教育商业模式创新

1、在线教育市场结构

在线教育创业和投资潮由美国MOOC大规模公开课的带动,相继有免费大型公开课Coursera, C2C开放平台Udemy 和免费大学教育Udacity。尤其Udacity不仅是授课形式的创新,他们向产业链下游突破,向雇主和求职类网站推荐学生就业。未来提供成人职业教育的在线平台向潜在雇主和求职网站分享学生学习过程数据或像企业提供员工在职培训,纳入公司人力资源发展战略,以可视化的学习过程或考试结果的数据判断作为入职或业绩考核的标准会成为可能的发展方向。

国内在线教育业务主要集中在学习平台技术创新(如猿题库,梯子网),交易平台建设(淘宝同学,YY教育)。中小企业在产业升级过程中多采取低成本的防御策略,而变革主要来自于创新者和行业主导者。2013年以来,中国在线教育市场的技术创新主要由来自有互联网企业技术背景的创业者推动,主要的行业整合主要由互联网机头推动,腾讯与新东方成立在线教育公司,阿里巴巴5000万美金投资专注在线英语教育的VIPABC,百度整合百度文库并350万美元投资中小学课程平台传课网。除了互联网巨头外,IDG, 复兴资本,真格基金等在在线教育均有所布局。

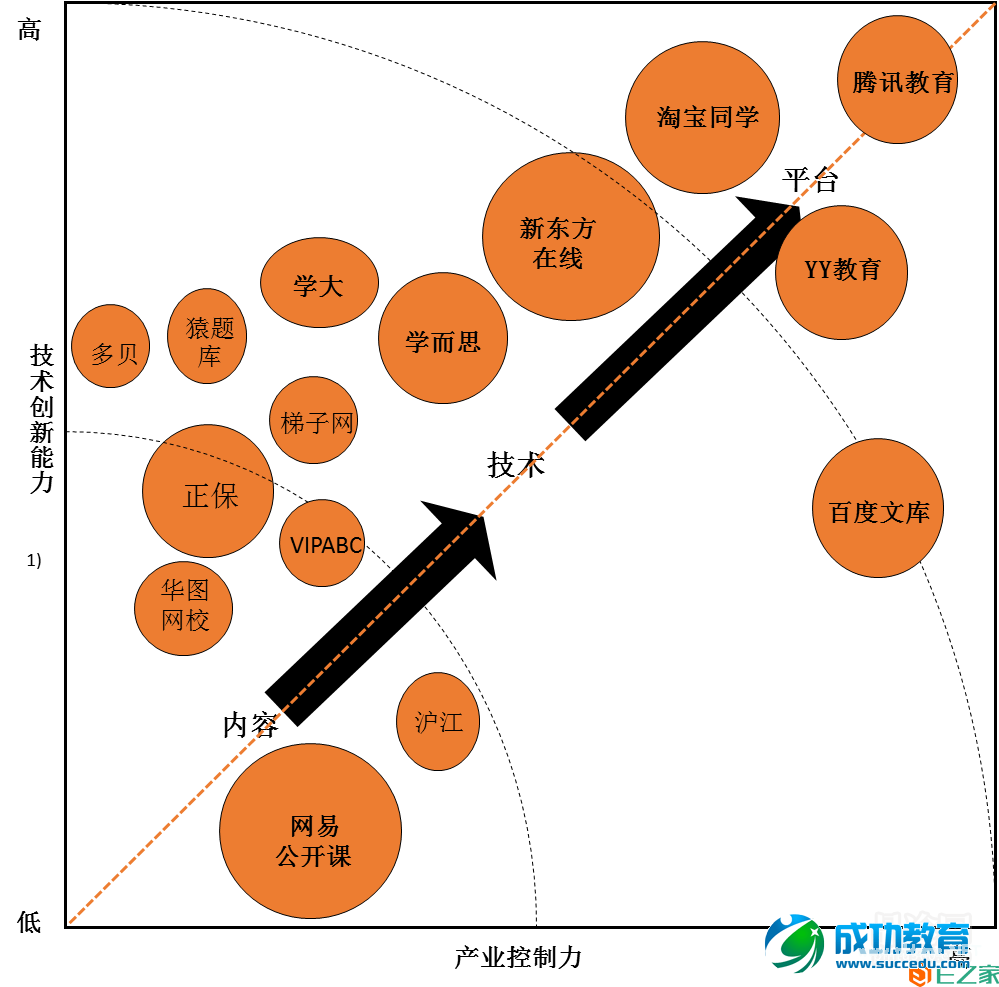

以技术创新能力和产业控制力和进化路径三个维度刻画在线教育的实力矩阵。技术创新能力由公司的研发投入决定,产业控制力主要由产业链完整程度和所在领域竞争程度决定,在线教育现有的市场产于这主要以内容,技术和平台三个核心能力参与市场竞争。从实力矩阵中可以看出在线教育进进化的主要指向在技术创新,在产业控制力方面,除BAT和YY教育利用原有的用户资源布局外其他参与者机会有限。

Figure 4 中国在线教育实力矩阵

注:面积大小表示不同的市场份额。

商业模式包括:一是关于产品、服务和信息流的体系结构,包括对各种商业活动参与者和他们所扮演角色的描述;二是各种商业活动参与者潜在利益的描述;三是收入来源的描述。虽然之后学者对商业模式概念做进一步的研究但是围绕基本上是在产品结构,价值传递和收益来源三方面展开。

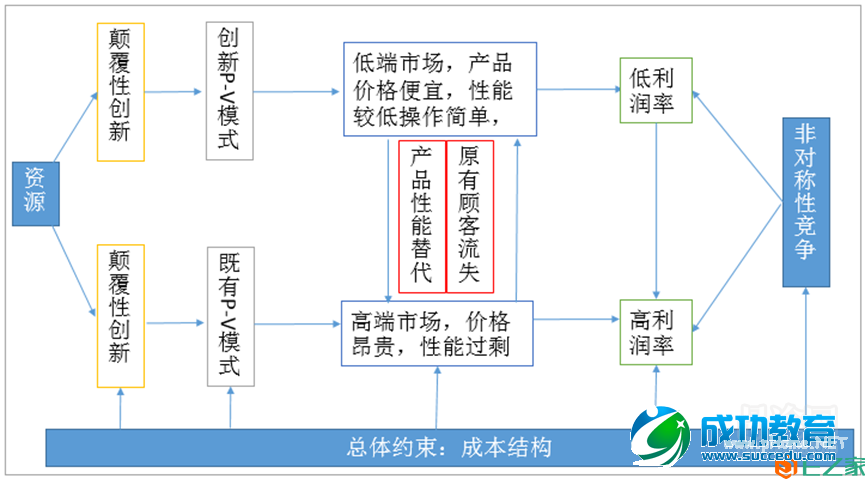

互联网与传统产业的结合正在彻底改变商业生态。创新的商业模式和新技术是变革主要力量。根据创先活动的强度可以分为延续性创新(或渐进式创新)或颠覆式创新(激进创新)两类。延续性是创新可以不断提高公司效率,在原有竞争体系下取得更多的市场份额。Christensen认为有一种技术创新,最初据定位于低端市场,随着新产品技术的改进,产品性能的得意提高,新产品最终会入侵主流市场,由这种颠覆性技术因其的创新就是颠覆性创新。关于颠覆性创新的标准Christensen认为有三个重要的标准:第一、这个概念是不是新市场颠覆;第二,这个概念有没有低端颠覆的潜力;第三,这个创新能否颠覆产业中的所有重要在位者。颠覆性创新具有非竞争性,产品简单性,由低端向高端发展性和顾客导向性的特点。

Figure 5 颠覆性创新模式

资料来源:根据Christensen《创新者窘境》绘制

在线教育是处于互联网化向移动互联网转化和技术创新等产业动力相互交织的环境下进行的。移动互联网加速在线教育产品创新进程,通过分包分散了新产品开发风险。用户在互联网向移动互联网转移的过程中,原有免费互联网学习产品无法满足新情景使用要求,为创新者克服棘轮效应提供了很好的战略窗口期。棘轮效应是指用户的消费习惯形成后有可逆性,容易向上调整,追求更高性能的产品,而难于向下调整。在短期内消费习惯效应较大。在用户需求的转变、4G普及,移动终端的渗透率的提升等因素相互作用下。为在线教育尤其是移动在线教育颠覆传统教育服务行业提供了很好机会。推动在线教育的力量除了经济力量之外还在于后现代主义主义浪潮下的教育民主化对于权威主义的解构,所有才会出现基于学生需求提供教学资源的翻转课堂出现。

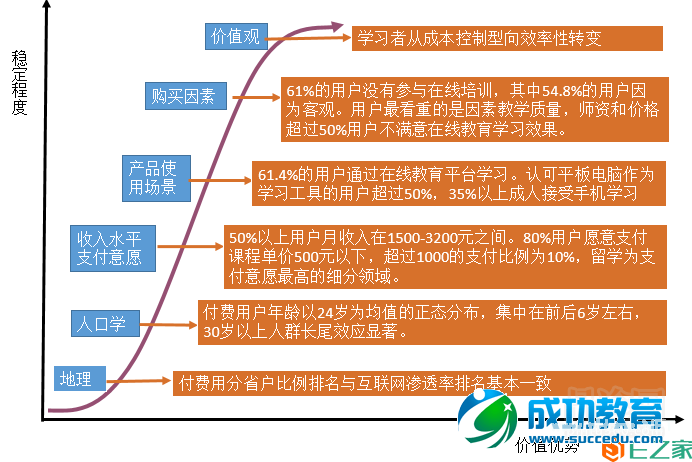

新技术不仅带来了经济结构的变革更重要的是改变了资源分配和决策机制的变化。产业演变过程中有三个要素:资源,活动(企业市场行为)和行动者,引起产业变革的两种形式:需求导向型演变和组织导向型演变用户需求变化是引起产业进化的原动力之一。回顾在线教育教育行业现有的行业变化,主要是由行业领先者通过并购活动或资金投入加速用户资源、技术资源和学习内容资源整合而形成的组织导向性的变革。初期的组织变革引起的产业进化会对需求变化产生深刻影响,需求变化会推动组织变革向高深广的方向发展。综合《尼尔森—新浪2013年在线教育调查报告》和《2013年淘宝同学教育行业年度报告》先关信息刻画在线教育用户需求与特征图谱。

Figure 6 在线教育用户特征与需求

从市场实践看,尚未有在线教育机构实现大规模的盈利。相应的原有在线教育者多为线下机构以增加面授课程竞争力辅助服务,是企业防御战略的一部分。传统教育服务企业业绩增长迟滞的主要原因在于知识密集型的教育服务业的核心竞争力在于通过技术手段向提升品质稳定的创意产品,业务扩张的过程中虽然品牌影响力可以通过市场营销活动维持在较高水平核心竞争力在不断衰减;由于隐形知识低效传递,传统意义上规模经济和范围经济带来企业能力和效率提升无法实现。

在线教育重新定义了教育服务的4P。产品提供个性化价值主张,可以加以个性化复用,产品效用信息得以保留。非标准化产品或服务的客户体验评价提升了教育服务质量的可测量性与透明度,节省了用户选择成本。价格随着用户规模提升,边际成本几乎为零,价格信息透明,比价和购买成本下降。优秀的富有竞争力的创意人员的在一定时期内是刚性供给。

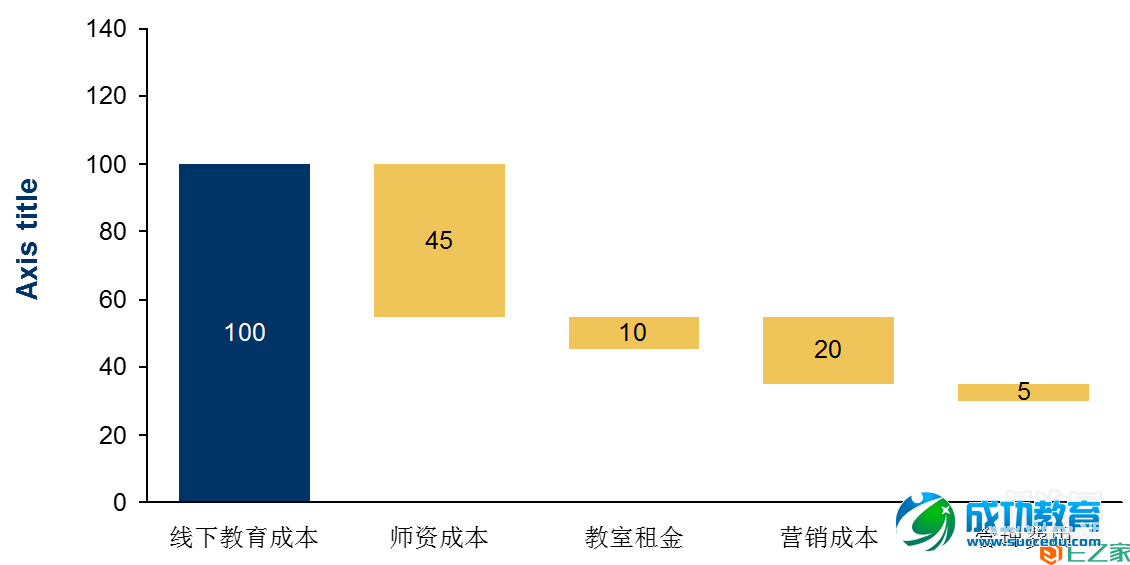

颠覆性创新的本质是突破了既有商业模式的PRV约束机制。P流程(process),R资源(resource),V价值(value),基础上的成本约束模式能否被突破是颠覆性创新的根本。经过统计,发现线下教育师资成本占营业收入的30%—50%,营销费用占15%左右,费用10%左右。对比在线教育与线下教育成本构成,在线教育大约能降低80%的成本。低成本结构为公司以低价向低端市场扩展提供了基础。

微信收款码

微信收款码 支付宝收款码

支付宝收款码