2015年中国最新在线教育市场发展现状及后市展望

近年来,传统线下教育模式受到房租及人工成本飞涨的压力,与此同时,消费者个性化需求也导致教学模式逐步向小班及VIP课程转型,在这一背景下,培训行业所面临的高成本、低利润、难复制等挑战也日益凸显出来。而伴随着互联网与智能手机的普及,移动互联网相关工具及网络环境均获得了极大地改善与提升。

传统教育模式的局限性促使现阶段对教育个性化的需求愈加旺盛,教育的外延也在逐步放大。得益于国家课程改革、地方教育基础设施和虚拟化校园建设,在线教育被普遍认为具有广阔发展空间。

内容选自产业信息网发布的《2015-2022年中国在线教育市场监测及前景预测报告》

一、 中国在线教育市场发展现状

1、在线教育的分类及简析

在线教育的产品模式可分为四类:传统教育机构、垂直教育服务、社区与工具,和教育平台;两个维度:更具教育资源优势,还是流量优势。

第一类,传统机构面临问题是如何解决线上、线下博弈的问题。它的劣势是缺少互联网产品的打造能力,而优势是品牌和内容。以已经高度互联网化的零售行业来类比,传统教育机构所面临的问题和苏宁、国美类似。

第二类,垂直教育服务机构需要和线下机构PK教育内容和服务,所以如何打造差异化的内容生产模式是关键,也非常考验品牌推广能力。说小米,大家或许更容易理解。如何做教育界的小米,是垂直教育服务机构需要考虑的事情。

第三类, 是以社区或工具起家的在线教育产品。这类公司最大的优势就是,可以利用工具或者社区积累的大规模用户人群来发展教育产品。以有道词典为例,目前已有4.3亿的总用户量,6000万的月活跃用户。这就是互联网女皇Mary Meeker提到的“内容+社区+交易”的垂直产业模式。

最后,是纯粹做平台的。2012年之前,尚有小公司以此类产品模式入局,但2012年之后,互联网巨头们进军在线教育之后,很少再有此类创业公司出现。原因显而易见,做平台最关键的是流量,小公司很难和大公司匹敌,从中分羹。或许对于此类小公司来说,进入门槛高、巨头又无暇顾及的细分领域,形成独特的用户群,才可能存活。比如说,再打造一个教育界的唯品会吧。

2、中国在线教育尚处于发展初期

2008-2017年中国在线教育市场规模

注释:在线教育市场规模为学前教育、中小学教育、学历教育、职业教育、企业E-learning、语言培训之和。

数据来源:公开信息,中国产业信息网整理

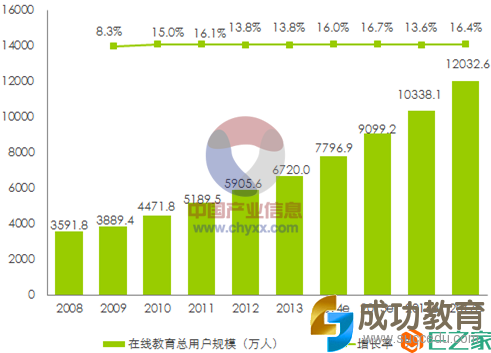

3、中国在线教育用户规模持续增长

2008-2017年中国在线教育用户规模

注释:一年内至少一次使用互联网接受某种教育的个人用户

数据来源:公开信息,中国产业信息网整理

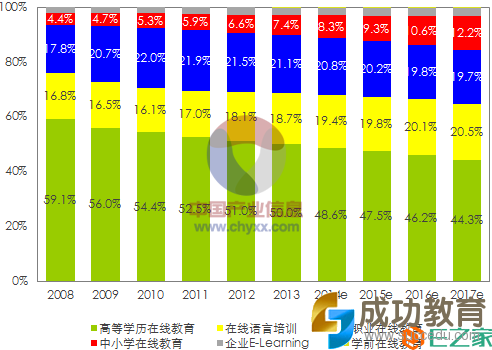

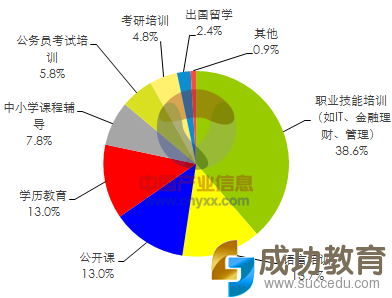

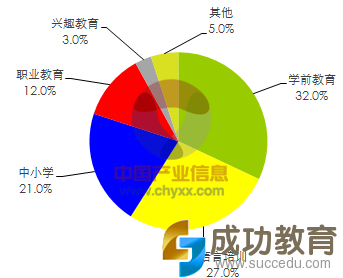

4、在线教育细分市场格局

2008-2017年中国在线教育细分市场结构

数据来源:公开信息,中国产业信息网整理

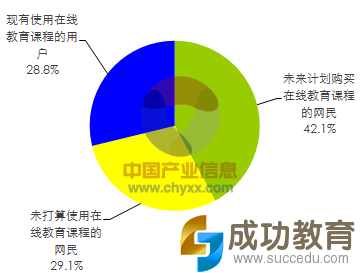

5、中国网民在线教育使用情况

2013年中国网名在线教育使用情况

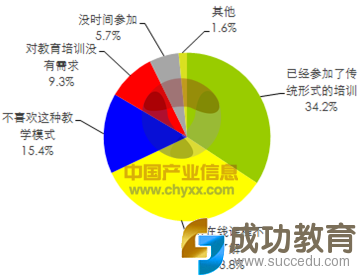

2013年中国网名不选择在线教育的原因

在线职业教育和语言培训属用户的刚性需求,用户数量庞大,付费能力较强,将得到长足发展

2013年中国在线教育用户课程选择情况

随着市场发展的成熟,人们的投资趋于理性,将改变现有的投资情况,增加语言培训和职业教育的投资,出现并购热潮。

2013年1月-2014年1月中国在线教育投资领域

7、2014年中国在线教育综合水平排行榜

2014年中国在线教育综合水平排行榜前30名

数据来源:中国产业信息网整理

2015年中国在线教育行业后市展望

1、教育信息化建设十二五规划开始进入收官阶段, 2014年中国在线教育市场规模达到824.9亿元人民币,预计2015年将达到965.2亿元人民币。

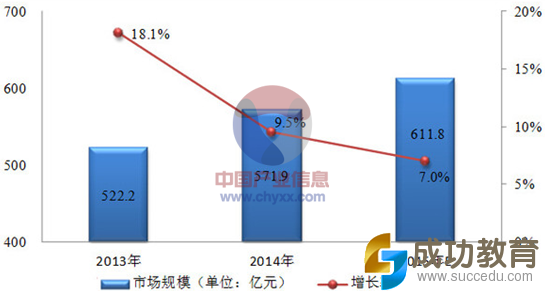

2013-2015年中国教育行业信息化投资规模

数据来源:中国产业信息网整理

2014年,教育行业大型信息化项目建设发展平稳,教学点数字教育资源全覆盖、优质教育资源共建共享、教育资源公共服务平台建设、教育管理信息系统、三通工程等都取得了良好进展。中国教育行业IT投资总规模为571.9亿元,教育行业信息化的投入呈持续增长态势,同比增长率达到9.5%。

计世资讯研究认为,2015年将是改革全面推进的关键之年,中国经济总体上还是面临着较大下行压力,2015年GDP增速目标将可能下调至7%左右。受此影响,2015年中国教育行业IT总体投资规模将保持持续稳定的低增长状态。

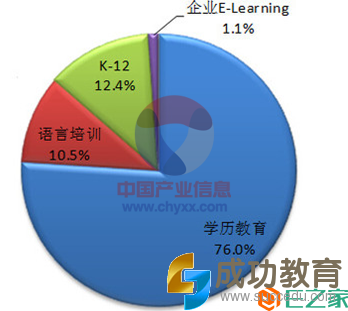

计世资讯的调研数据表明,2014年中国在线教育市场规模达到824.9亿元人民币,预计2015年将达到965.2亿元人民币。其中,高等学历教育市场学生数量和需求相对稳定,未来市场份额波动较小;K-12未来增长速度明显;语言培训占比位居第三位;企业E-learning占比最小。

2014年中国在线教育市场投资结构分析

数据来源:中国产业信息网整理

我国教育资源分布很不均衡,这在很大程度上需要互联网思维渗入以推动在线教育和分享。2014年是在线教育持续升温的一年,互联网巨头纷纷进军在线教育,如淘宝同学、腾讯在线教育、百度在线教育平台,以及小米在线教育、新东方进驻百视通IPTV平台等。

3、盈利模式多样化

国泰君安发布2013-2014中国在线教育趋势报告显示,移动端在学习进度、语音互动、无需联网、界面设计等方面优于PC端线上教育:56%用户有意愿为手机在线教育APP付费,反映出用户具有为优质内容付费的意识。愿意付费的用户中,50%以上用户可接受的产品价格在10元以内,这与大多数收费手机应用价格区间接近。

目前,国内在线教育盈利主要依靠内容收费、服务收费、软件收费、平台佣金和广告五大收费模式。

从商业模式来看,目前平台的盈利点主要是分成和广告费,而教育产品则主要依靠收取课程费用,只是将传统线下教育的销售渠道和使用场景搬到了线上。各大教育机构在传统收费模式基础上正探索新的盈利模式。

线上教育有各种模式,其特征之一就是大部分免费,但是免费对企业的持续发展没有意义。未来可能的盈利点是通过互联网平台为家长、学生提供真正个性化的服务,同时具有不可替代性,让其具有付费价值。

4、大手笔收购将继续上演,新一轮“洗牌”刚开始。

2014年末,在收购了国内雅思教育第一任的郑仁强团队后,YY以1.2亿元与环球职业教育在线(即环球网校)签约,收购旗下两个公司,高调进军在线教育。2015年开初,全通教育又以11.3亿收购在线教育继教网、西安习悦100%股权,在线教育资本运作“开门红”。

据统计,自2014年1月1日至2015年2月9日,共有12家涉及在线教育领域并购的公司。有预测,2015年是在线教育爆发之年,上市公司参与该领域并购的案例预计将比2014年更多也更频繁。

5、转型移动互联网,从线下走到线上。

新东方、好未来、学大教育等传统机构开始利用移动互联网手段,如微信等社交媒体与学生、老师展开互动。

其中,“好未来”在2014年初完成对宝宝树2350万美元股权投资,年末又以1500万美元注资泛科技社区果壳网,欲借集群效应将服务推至线上;新东方已投资了十几个教育项目,包括纯线上和O2O模式。

6、移动APP逐渐成为主流模式

随着移动互联网的崛起,在线教育也逐渐平移到手机移动端,很多手机用户都下载了大量的教育类APP,他们看中的是教育APP灵活、操作性强、随时随地、互动性强等优势。根据APP STORE数据统计,教育类APP在2014年底已超过7万个,占据应用商店中应用类型第二位,占比超过10%,仅次于游戏类应用。

有机构调查报告显示:56%用户有意愿为手机在线教育APP付费,反映出用户对于收费产品表现出了不错接受度。有道副总裁包塔认为,手机应用付费模式不等同于线下教育的一次性高价付费,而是低价常态化的持续收费。

有分析认为,尽管北大青鸟、四中网校、101在线教育机构仍然固守电脑,但是学大教育、新东方、尚德教育以及猿题库等高层均表示,2015年将重点发力APP在线服务。

5、在线教育逐渐向二、三线城市渗透

创业邦创始人兼CEO南立新认为,在线教育不要忽视一些三、四线城市的机会,黄冈网校是最早起家的,其实能够跟他们建立庞大的销售团队,在每个城市里面有很多这种加盟商也好,有很多自己的一些独特的打法。

北京大学教育学院副院长尚俊杰表示,在线教育只要在大城市能发展起来,二三线城市乃至乡村的家长很快会有所了解。“因为即使没有电脑,几百元的智能手机也可以上网了。”

一起作业网CEO刘畅觉表示,走进三线城市的教室,能看见电子白板。即使在贫困的山区里,希望小学也配备了电脑。这正是在线教育公司的机会所在。柳橙网总裁宋佳骏认为,通过互联网平台能够服务到更广泛的目标学生群体,很多在二三线城市的学生和家长,在当地找不到比较好的服务资源,在线方教育的方式可以弥补。

- 上一篇

“微课热”:是短时炒作,还是有其教育价值和应用前景?

面对突如其来的微课热,有不少人认为这只不过是教育领域突然掀起的一次 短时炒作 。微课噱头虽大,实用性却很小,对教学改革的作用不会很大。这种质疑声大多来自对微课了解甚少且持有抗拒心理的人群。他们被以往的 教育信息化泡沫热潮 所伤,对新技术新媒体不抱有太大希望,而主要以小心谨慎甚至冷眼旁观的消极态度来对待不断涌现的教育信

- 下一篇

慕课在成人教育中引发伦理问题

大数据 时代对教育战线的最大影响之一,就是慕课的快速发展。在目前我国企业招工难和大学生就业难的结构性矛盾突出的形势下,慕课的推广无疑有利于成人学生根据经济社会需求选择所学课程,成为社会真正需要的人才。然而,慕课在给成人教育带来新的机遇的同时,也遇到了新的挑战。与传统教育一样,慕课教育是教育者和教育对象互动的过程,需要

微信收款码

微信收款码 支付宝收款码

支付宝收款码